La création "magique" de la monnaie

→ Tous les articles → Paradigmes → Économie

Qui crée de la monnaie supplémentaire au fur et à mesure que l’économie prospère ? Réponse : les banques commerciales. Ou plutôt non. Les véritables créateurs de nouvelle monnaie, ce sont les emprunteurs. La croissance financière d’un pays se fait ainsi sur le dos de ses citoyens qui s’endettent.

par Ivanhoé

mis en ligne le 20 juillet 2019

NB) L’article qui suit traite d’une partie seulement de l’économie d’un pays, et il réduit même cette partie à sa plus simple expression. Ce qui pourrait sembler caricatural, à la limite, pour les connaisseurs. Mais il n’en demeure pas moins révélateur de ce qui se passe au niveau du facteur de l’endettement particulier et collectif.

Je me suis récemment demandé d’où venait l’argent qui circulait dans le monde. C’est vrai, quoi : quand on y pense, il y a lieu de se poser cette question. D’où vient cet argent lorsque l’économie va bien ? Et où disparait-elle lorsque l’économie va mal ? Ne dirait-on pas qu’il y a quelquefois « apparition » et « disparition » de monnaie ? Comme si un magicien, quelque part, avait la faculté d’en faire apparaitre et disparaitre à sa guise.

Pour en arriver à cette interrogation, j’avais imaginé 20 naufragés se retrouvant soudainement sur une île déserte.

Et j’avais imaginé que chacune de ces personnes avait 10 $ dans ses poches : un total de 200 $. Voilà le scénario…

Au fil des jours qui passent, ces individus se vendent et s’achètent mutuellement des produits et des services. De cette façon, tantôt quelqu’un perd de l’argent, tantôt quelqu’un en gagne. Et ça tourne comme ça, ad vitam. Voilà donc une économie, m’étais-je dit qui ne prospérerait jamais. Pour que les choses s’améliorent, il faudrait que les naufragés disposent de nouveaux dollars un moment donné. Mais comment faire étant donné que l’argent ne pousse pas dans les arbres ?

Et si, en plus, il y avait un oncle Picsou dans le groupe ? me demandais-je. C’est-à-dire un homme radin qui avait tendance à amasser son argent et à ne le dépenser qu’en cas d’absolue nécessité ?

Mon imagination allant toujours bon train, dans ce cas, me disais-je, si oncle Picsou était parvenu à amasser (j’invente n’importe quoi) 150 $ qu’il conserverait dans un petit coffre enterré quelque part, il ne resterait donc plus que 50 $ en circulation. Ce qui limiterait cette fois considérablement les échanges en faisant régresser l’économie de l’île. Et ce qui mettrait de la pression pour disposer de nouveaux billets afin de relancer le commerce d’antan. Mais comment faire, encore une fois ?

Cette situation peut très bien se produire à l’échelle d’un pays. En tout cas, c’est ce que je me disais également.

Dans un pays, beaucoup de gens économisent leur argent, comme oncle Picsou. De ce fait, cet argent disparait obligatoirement de la circulation publique – même si elle fait des intérêts. Et puis, il y a aussi l’accroissement de la démographie qui entre en ligne de comte : plus la population augmente et plus l’argent du départ se dilue, non ?

D’où provient alors cet argent qui circule dans l’économie pour qu’il n’en manque pas ? Et d’où vient – surtout – l’afflux d’argent lorsque la prospérité du pays se renforce ?

Je comprenais bien qu’une partie pouvait provenir des autres pays par échanges de devises, ça, d’accord. Mais ce n’est nettement pas suffisant pour expliquer le phénomène en entier. Dans ce cas, existe-t-il réellement un magicien quelque part qui est capable de fabriquer de la monnaie, comme ça, avec de la poudre de perlimpinpin pour en inonder la population ?

Eh bien, oui.

J’ai appris – et je dis que je l’ai appris, car je l’ignorais complètement, comme beaucoup de citoyens ordinaires, probablement –, j’ai appris, oui, que c’était effectivement ce qui se passait. Il y a bel et bien des gens dans tous les pays du monde qui ont la faculté – et le droit légal – de créer de la monnaie – et de la faire disparaitre. Et ces gens – contrairement aussi à ce que je croyais encore une fois –, ce ne sont pas les gouvernements. Non, ces gens, ce sont les BANQUIERS. Et je ne fais pas ici référence à ces fonctionnaires qui travaillent dans les « banques centrales » étatiques. Non, je parle des hommes d’affaires qui sont à la tête de banales banques commerciales. M’enfin, « banales », c’est une façon de s’exprimer, bien sûr…

Et comment les banques font-elles pour créer du nouvel argent ?

Réponse : en endettant les gens…

Et c’est en apprenant cela que mon petit paradigme personnel a été quelque peu ébranlé.

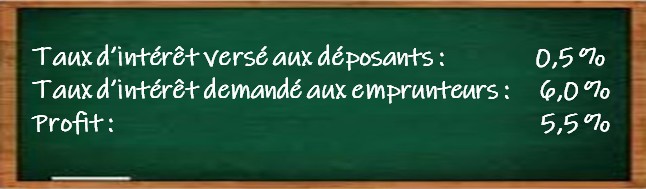

Un peu comme tout le monde, je croyais que les banques prenaient les dépôts de leurs clients (moyennant un faible taux d’intérêt) et qu’elles prêtaient elles-mêmes cet argent à d’autres clients (moyennant un taux d’intérêt élevé). Et que c’était la différence entre les deux qui correspondait à leurs profits.

Eh bien, non : ça ne fonctionne pas du tout comme ça…

La comptabilité bancaire des dépôts des épargnants et celle des prêts consentis aux emprunteurs représentent deux choses complètement différentes dans une banque : ils n’ont aucun lien l’un avec l’autre. Du moins, pas celui qu’on pense.

Pour ce qui est des dépôts des épargnants, les banques prennent ce fric et le placent dans différents fonds d’investissement pour le faire fructifier pour nous – en se servant une généreuse commission en passant. Cela on connait.

Ce sont les prêts qui sont intéressants.

Scénario de tous les jours…

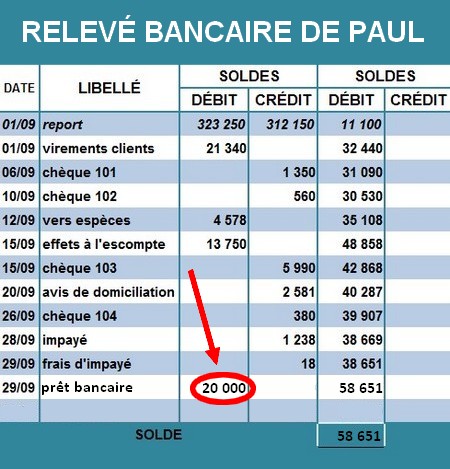

Paul désire avoir une auto qui coûte 20 000 $. Il ne dispose pas de cet argent, mais il veut quand même acheter l’auto tout de suite.

Il s’en va alors à la banque pour obtenir un prêt. La banque accepte. Elle lui prête les 20 000 $.

En vertu d’un contrat signé par les deux partis, Paul a désormais 5 ans (disons) pour rembourser ces 20 000 $ avec un taux d’intérêt de 6 % (disons). À partir du mois suivant, Paul versera 387 $ mensuellement à la banque pendant 5 ans. À la fin de ce terme, il sera libéré de sa dette : il aura remboursé son montant de 20 000 $, mais il aura également déboursé – en plus – 3 200 $ d’intérêts.

Durant ce temps, il aura acheté son automobile. Le concessionnaire aura reçu cette somme qui aura servi à diverses transactions : à payer la commission de son vendeur (qui utilisera lui-même ce moment pour payer divers produits et services) ; à investir (peut-être) dans son commerce ; à payer (peut-être) les études de ses enfants ; à prendre (peut-être) un bon repas au restaurant ; etc.

Bref, beaucoup de gens bénéficieront de ce nouvel argent en le dépensant et en consommant.

Mais la question qui se pose ici, c’est celle-ci : d’où vient ce nouveau montant de 20 000 $ qui est apparu sur le marché ? De la banque, bien sûr. Mais d’où, exactement ? De son coffre-fort ?

Réponse : d’aucune source. Cet argent a été créé de toutes pièces. Il n’existait pas avant la demande d’emprunt de Paul. Mais après la signature du contrat, il est soudainement apparu dans son compte de banque.

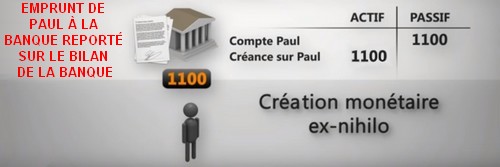

Il a réellement été créé à partir de rien : hop ! Et le magicien qui a fait apparaitre cet argent dans un compte bancaire à l’aide d’une baguette magique, c’est la banque – la banque commerciale, privée.

Et cette façon de créer de la monnaie à partir de rien porte le nom savant de « création monétaire ex nihilo ».

Dans le bilan de la banque, ce montant nouvellement créé apparait dans deux colonnes : dans celle de son actif en tant que « montant à recevoir » et dans celle son passif en tant que « prêt ». En ce qui la concerne, son bilan est nul.

Pour en revenir à Paul, chaque fois qu’il fait un remboursement mensuel à sa banque (de 387 $, rappelons-le), celle-ci lui débite ce montant sur son compte. En d’autres termes, la banque « détruit » petit à petit l’argent qu’elle venait de créer. Et lorsque Paul a remboursé totalement sa dette au bout de 5 ans, la banque s’est pris un petit pactole de 3 200 $ au passage (du vrai argent, celui-là), et toujours à partir d’argent qui n’existait pas au départ

C’est pour ça qu’on dit que la banque est créatrice d’argent. Elle injecte dans l'économie de l’argent qui n’existait pas auparavant. Et elle le fait à partir de la dette d’un individu. Cette dette de Paul a permis à une foule de gens de faire tourner l’économie. Et des Paul, il y en a évidemment des milliers d’exemplaires dans un pays.

En théorie, même si elles ont ce pouvoir incommensurable de gérer l’économie d’un pays, les banques n’ont quand même pas le pouvoir « total ». Ce sont les banques centrales qui l’ont, en ayant la possibilité de freiner la consommation, par exemple, pour endiguer l’inflation, ou l’encourager pour accroitre la prospérité. Ils font cela, entre autres, en augmentant ou en diminuant le « taux directeur » ; ce qui a un effet direct sur les taux d’intérêt demandés par les banques aux emprunteurs.

Ce qui se répercute toujours sur l’endettement des citoyens :

Taux d’intérêt avantageux (prospérité économique) = endettement des citoyens

Taux d’intérêt prohibitifs (crise économique) = incapacité des citoyens de rembourser leurs dettes (pertes de leurs biens)

Le mot de la fin :

Cette création « magique » de la monnaie par les banques assure une partie de la prospérité nationale. Celle-ci – cette prospérité – comporte toutefois les conséquences suivantes :

- les citoyens consomment davantage ;

- pour consommer davantage, ils empruntent aux banques et vivent dorénavant dans l’endettement ;

- les citoyens-consommateurs deviennent prisonniers des banques (quand on est endetté auprès d’une personne, on lui est désormais redevable) ;

- les entreprises fabriquent de plus en plus de biens de consommation (en s’endettant elles aussi) afin de fournir la demande des consommateurs (et de faire beaucoup de profits au passage) ;

- pour fabriquer les produits demandés par les citoyens-consommateurs-endettés, les entreprises ont besoin de plus en plus de matières premières ;

- les matières premières de la Terre s’épuisent inexorablement.

Pour voir d'autres images du même genre, cliquez ici

- afin de faire face à leur prodigalité face aux dépenses publiques, les gouvernements empruntent des milliards aux banques ;

- en sachant que nous devenons nous-mêmes à la merci de nos usuriers lorsque nous leur empruntons une force somme d'argent et qu'ils peuvent ainsi nous faire manger dans leurs mains comme bon leur semble, alors – sommes-nous en droit de nous demander –, dans ce cas : QUI DIRIGE RÉELLEMENT LES GOUVERNEMENTS (ET DONC LES PAYS) ?